Конспекты: Сергей Либин, "Рынок связи РФ". Часть 5/5. Облигационный займ Tele2

Конспект выступления аналитика Сергея Юрьевича Либина, «Райффайзен банк», на встрече с журналистами 21 июня 2011 года в Москве. Подготовка конспекта – Алексей Бойко, MForum.ru. Часть 5 — Облигационный займ Tele2.

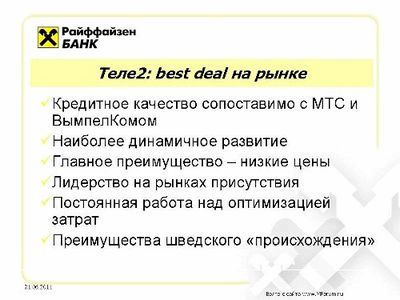

Облигации Tele2, каковые размещались в последних числах Июня 2011 года. На слайде перечислены главные сильные стороны компании.

В случае если оценивать кредитное уровень качества компании, оно сопоставимо с МТС и «ВымпелКом». По кредитным рейтингам компании близки.

По долговой нагрузке соотношение долг/EBITDA образовывает у Tele2 — 1.73; у МТС 1.2; у Vimpelcom – 2.5.

Tele2 есть самый динамично растущей компанией. С одной стороны, тут отражается эффект низкой базы. Иначе это итог рвения компании предоставлять услуги хорошего качества по низкой цене.

В регионах, где компания трудится в далеком прошлом, она показывает высокую динамику роста абонентской базы.

Преимущество – низкие стоимости. В зависимости от региона цены у Tele2 смогут быть на 15-25% ниже, чем у соперников.

Это есть самоё очевидным преимуществом компании. Наряду с этим компанию в полной мере устраивает, в случае если клиент применяет ее подключение в качестве «второй SIM-карты».

В пользу Tele2 говорит и лидерство компании на рынках присутствия.

Совокупная часть на тех рынках, где присутствует компания, превышает 40%. В Российской Федерации, в регионах, где у Tele2 сети выстроены пара лет назад, часть Tele2 обычно превышает долю каждого из операторов-соперников «громадной тройки».

Tele2 в состоянии предлагать скидку к стоимостям соперников, наряду с этим удерживая на приемлемом уровне маржу EBITDA за счет грамотного контроля издержек. Так, по изучению AT Kearney, российское подразделение Tele2 занимает второе место в мире по уровню контроля операционных издержек.

Шведское происхождение Tele2 кроме этого снабжает компании некое преимущество. В первую очередь, это европейский роуминг. Теле2 Российская Федерация – дочка европейской группы Tele2, которая действует в условиях европейского регулирования. Это разрешает держать роуминговые тарифы Tele2 на уровне ниже, чем у громадной тройки.

Помимо этого, Tele2 – одна из первых в мире компаний, запустивших в коммерческую эксплуатацию сеть LTE в Швеции. В то время, когда у компании будет возможность развивать сеть LTE в Российской Федерации, данный опыт окажется нужным.

В качестве довода того, что Теле2 есть best deal на рынке направляться подчернуть, что в среднесрочной возможности, по крайней мере до оферты облигационного займа Tele2 остается денежно устойчивой компанией, независимо от получения лицензии LTE. , если такая лицензия не будет взята, потребность компании в инвестициях будет существенно ниже, что гарантирует достатоно большой вольный финансовый поток для погашения и выплаты процентов главной суммы долга кроме того в условиях понижения выручки, которого может и не быть.

Преимущества Tele2 Российская Федерация в графическом и цифровом выражении.

На графике слева сравинивается Теле2 и операторы «громадной тройки». Несложно подметить, что рыночная часть Теле2 в Российской Федерации растет, а также, и за счет понижения доли «громадной тройки». На графике справа – скорость увеличения компаний, все видно, как говорится, невооруженным глазом.

При сопоставимых уровнях MoU, у Tele2 заметно ниже ARPU, что демонстрирует ценовое преимущество компании. В таблице внизу справа продемонстрирована EBITDA в так называемых «ветхих» регионах, где у Tele2 уже развит бизнес.

Разумеется, что Теле2 действует на уровне либо лучше собственных соперников. Необходимо помнить, что компания не обременена низкомаржинальной розницей и проводным ШПД, как ее соперники.

Параметры займа.

Маркетируемая доходность 9-9,5% в год. Что дает значительную премию к существующим на рынке инструментам.

Обобщая все сообщённое ранее. Российский рынок традиционно воспринимается в мире, как рынок сырьевой, очень сильно зависящий от стоимости одного бареля нефти и другие товары. Телекоммуникации в мире являюется более защитным сектором, менее подверженным волатильным мировым стоимостям на сырье, ориентированным на внутренний спрос.

Наряду с этим нельзя говорить, что российский рынок телекоммуникаций соврешенно не зависим от цен на сырье. Курс рубля, что возможно драйвером внутреннего упрочнения, зависит от стоимости одного бареля нефти. На них завязано и благосостояние граждан РФ.

Однако, российский телеком меньше зависим от колебаний цен на сырье в мире, нежели сырьевые компании. Акции МТС являются хорошей альтернативой для консервативных инвесторов, каковые желали бы извлечь пользу из роста русском экономики. Для инвесторов, более склонных к риску, более занимательны акции Vimpelcom с учетом их корпоративных событий и того, что компания присутствует на более быстрорастущих рынках, где, но, имеется значительный риск. Облигации Tele2 предоставляют хорошую арбитражную возможность, предлагая премию к существующим облигациям телекомов при хорошем кредитном качестве.

К части 1 конспекта — российский телеком-рынок, введение

К части 2 конспекта — рынок проводного ШПД

К части 3 конспекта — рынок беспроводного ШПД

К части 4 конспекта — акции телеком-компаний

Конспект выступления аналитика Сергея Юрьевича Либина, «Райффайзен банк», на встрече с журналистами 21 июня 2011 года в Москве. Части 1-5, .pdf

О компании Tele2 Российская Федерация

таги: ""Российский рынок телекоммуникаций" raiffeisenbank "Сергей Либин"

© MForum.ru