Итоги: Tele2 представила итоги 1q2015

Сейчас компания Tele2 представила краткие эти по результатам 1q2015 в Российской Федерации.

Как вы все понимаете, из-за случившегося слияния с активами Ростелекома, сравнивать результаты квартала с прошлогодними — дело ненужное. Помимо этого, компания еще и поменяла методику учета MoU благодаря чему показатель APPM получается совсем уж низким.

Денежные показатели

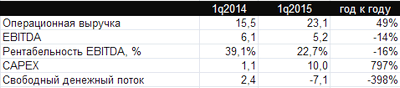

Отметим рост операционной выручки год к году на 49% до 23,1 млрд рублей. Это прекрасно, но в случае если сравнивать данный показатель с итогами 3q2014, в то время, когда он составлял 24,9 млрд, получается не так здорово. Будем сохранять надежду, что обстоятельство по большей части в сезонном факторе, а не в финансовый кризисе либо чем-то еще.

23,1 млрд это к тому же меньше, чем сумма 15.5 млрд выручки Tele2 в 1q2014 и выручки мобильного бизнеса Ростелекома — 9.2 млрд в 1q2014.

Показатель EBITDA — 5.2 млрд.

Сокращение год к году. Сокращение к 3q2014. Значение весьма скромное, его, возможно, направляться связывать с огромным по масштабам Tele2 показателем CAPEX. Неизбежное следствие "громадной стройки".

Результаты этих инвестиций заметны — появляются все новые сайты компании в Москве в рамках подготовки к старту в сентябре, стартовала и будет расширяться в разы сеть LTE Tele2 в С.Петербурге.

Рентабельность EBITDA — 22.7%. Сокращение год к году, сокращение к 3q2014 (26.4%).

Имело возможность бы быть и хуже, тут все терпимо, на мой взор.

Капитальные затраты в 1q2015. 10 млрд! Цифра легко огромная по меркам 2015 года. Больше, чем любой оператор Б3, быть может они и втроем столько в 1q2015 не инвестировали.

Это говорит о том, что Tele2 вправду масштабно строится и действительно собирается откусить собственную долю рынка у "громадной тройки".

самая тревожная обстановка на мой взор — с наличностью. У компании отрицательный вольный финансовый поток.

Само по себе это не страшно, он в полной мере может становиться отрицательным в периоды, в то время, когда компания предпринимает громадные инвестиции. Принципиально важно, дабы эти инвестиции обеспечили отдачу в в обозримом будущем. Если бы компания котировалась на бирже, на данный момент миноритарии имели возможность бы шуметь и сбрасывать акции. Tele2 не которуется и акционеры компании, возможно, в полной мере осознанно пошли на данный рискованный ход. Может ли кто-то на данный момент быть уверенным, что инвестиции гарантированно дадут отдачу?

Не знаю. Но в случае если инвестиции в мобильный ШПД не рентабельны, что тогда по большому счету возможно рентабельным? Так или иначе, но, как минимум, в ближайшие три года компания не будет платить барыши своим акционерам.

Акционеры в курсе и не возражают.

Операционные показатели

Абонентская база год к году само собой разумеется выросла (слияние), но наряду с этим уменьшилась относительно конца 2014 года на ).1 млн и на 0,6 млн довольно 3q2014. Т.е. процесс сокращения абонбазы по окончании слияния замедлился, но еще не обнулился. О росте и вовсе до тех пор пока речь не идет, не смотря на то, что компания, казалось бы, много сделала для лояльности абонентов.

ARPU, что у Tele2 подрастал в течение 2014 года, снова снижен до прошлогодних значений. Это упрощает борьбу, но усложняет возможности возврата инвестиций.

MoU, как я уже отмечал выше, пересмотрен.

В случае если ранее, по результатам 2014 года считалось, что он равен 274 60 секунд, то сейчас мы видим огромную оценку в 377 мин., которая, но, демонстрирует как бы понижение этого показателя в течение года. Сейчас компания учитывает и входящий, и исходящий трафик, включая внутрисетевой.

APPM в итоге подстройки MoU выглядит фантастично, каких-то 0.6 рубля за 60 секунд, что призвано демонстрировать, что Tele2 дискаунтер и ничто не считая дискаунтера. Кроме того рискованные шаги МТС в 2014 году не дали для того чтобы результата.

Возможности

Михаил Носков говорит об удовлетворенности результатами квартала и отмечает, что строительство сетей мобильного ШПД разрешает замечать в регионах, где они появились, "заметный рост новых и выручки подключений, увеличение уровня потребления трафика и понижение оттока". Я этому склонен верить, таковой эффект возможно, вопрос лишь в том, как велик рост выручки, лояльности и подключений.

Компания не собирается снижать скорость увеличения числа подключений, к Январю она собирается построить 3G фактически во всех регионах присутствия.

Значительным будет получение / неполучение новых кредитов от госбанков на условиях лучше рыночных.

В случае если такие кредиты будут, компания сможет скоро подтянуть собственные сети LTE, в случае если их не будет, имеется риск сохранения неудовлетворенности абонентов в связи с отсутствием LTE и соответствующий оттекание. Кроме этого, само собой разумеется, очень многое будет зависеть от политики МТС и Билайн, от того, как жестко операторы начнут встречать выход Tele2 все на новые рынки.

В общем и целом, не обращая внимания на то, что компания выходит на новые рынки и достраивает сети ШПД не в самый легкий период для страны, шансы успешного развития сюжета для Tele2 высоки.

Компания, наверное, сможет сохранить собственную долю рынка, а после этого ее и увеличит.

© Алексей Бойко, MForum.ru